運営:一般社団法人埼玉生活支援協会

お気軽にお問い合わせ・ご相談ください

住宅取得資金の贈与税非課税制度について

住宅取得等資金の贈与税の非課税制度について

マイホームの購入を考えていらっしゃる方で、その直系尊属(父母・祖父母)の方から、住宅購入用資金の贈与を受けようとする場合、最大で3,000万円が非課税になる特例制度があります。

控除額が非常に大きい制度ですので、ぜひ活用を検討したいところです。

制度概要

2021年12月31日までに、自己の居住用家屋を新築、または購入、もしくは一定の増改築のための資金、あるいは、先行して取得する土地を購入するための資金を直系尊属から贈与により取得した場合は、一定の金額(最大で3,000万円)まで贈与税が非課税になります。

この制度は、暦年課税の基礎控除額:110万円や、相続時精算課税制度の特別控除額:2,500万円とも併用可能です。

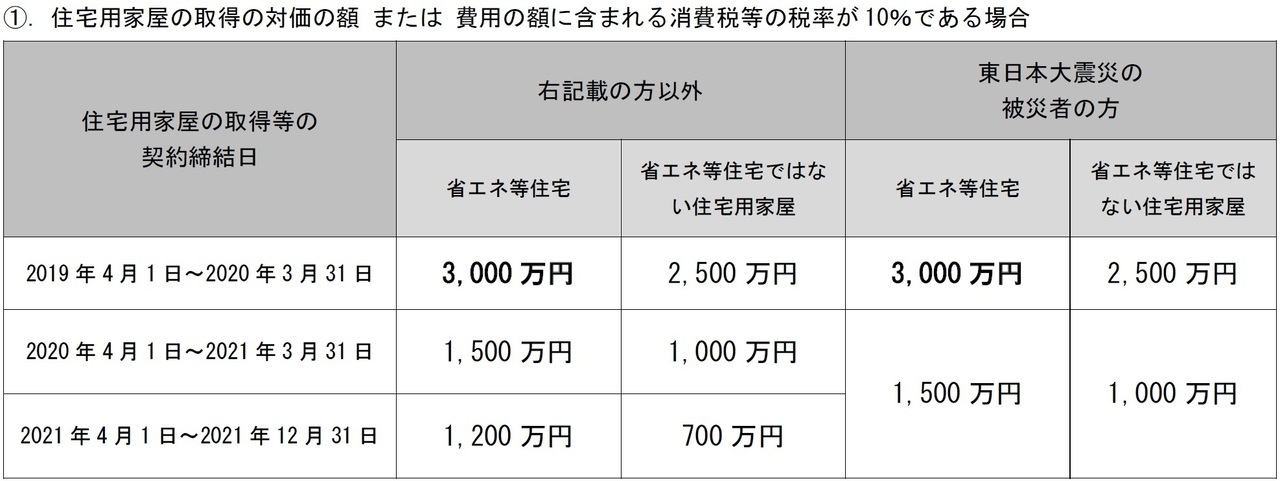

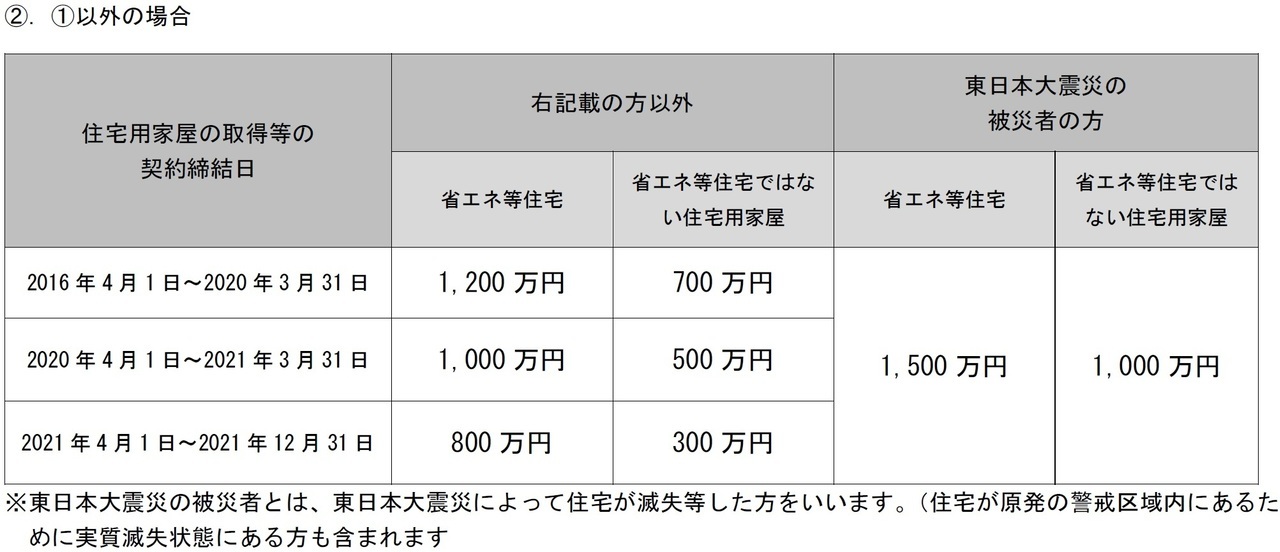

非課税の限度額

贈与により取得した住宅取得等資金について、取得する住宅用家屋の構造や贈与に応じて、受贈者1人につき、下記表の金額まで非課税となります。

贈与を受ける方の要件

以下の①~④の、全部の要件を満たしていることが必要です。

①.贈与を受けたときに日本国内に住所があること

②.贈与を受けたときに贈与した人の直径卑属であること

③.贈与を受けた年の1月1日において20歳以上であること

④.贈与を受けた年の合計所得金額が2,000万円以下であること

住宅取得等資金の範囲

住宅取得等資金とは、贈与を受ける方が自分が住むための家屋を新築もしくは取得、または一定の増改築を行うための資金に充てる金銭をいいます。

ただし、注意すべきなのは、贈与を受ける方の親族など、特別の関係がある者からの住宅の取得、または請負契約等で新築または増改築等の工事の費用は対象外になります。

つまり、第三者から住宅を取得した場合で、その資金を直系尊属(父母または祖父母)から贈与された場合に適用を受けることができるということです。

適用対象家屋・増改築の要件

①.家屋要件

家屋要件とは、以下の要件を満たしている日本国内の家屋です。

〇 家屋の床面積が50㎡以上 240㎡以下であること

〇 中古住宅であれば、耐火建築物は建築後25年、耐火建築物以外の場合は建築後20年以内であること

※一定の耐震基準を備えている住宅であれば建築年数の制限はありません

〇 床面積の2分の1以上に相当する部分が住居専用であること

②.増改築の要件

増改築の要件とは、以下の要件を満たしている増改築をいいます。

〇 工事費用が100万円以上であること

※居住用部分の工事費用が全体の工事費用の2分の1以上であること

〇 増改築等後の家屋の床面積が50㎡以上240㎡以下であること

※2分の1以上に相当する部分が住居専用であること

この特例を適用するためには、贈与を受けた年の翌年の3月15日までに住宅用の家屋等を取得等し、かつその日までに入居している必要がありますので、ご注意ください。

また、贈与を受けた年の翌年の2月1日から3月15日までの間に、この非課税制度の適用を受けることを記載した贈与税の申告書に、一定の必要書類(計算明細書、戸籍謄本、住民票、登記事項証明書、新築・取得の契約書等)を添付して、納税地を管轄している所轄の税務署に提出することが必要になります。

相続税においては、暦年課税による相続開始前の3年以内の贈与財産や相続時精算課税制度を適用した贈与財産は、贈与する方の相続時点に相続税の課税価格に加算することとなっていますが、この非課税制度の適用を受けて非課税となった金額は、暦年課税または相続時精算課税のいずれの場合も課税価格に加算する必要がありません。つまり、この非課税制度の適用を受けると、節税効果が非常に大きいということです。

たとえば、住宅取得用の資金について2,000万円の贈与を受け、1,200万円まで非課税が適用された場合、1,200万円を限度に相続税の課税価格に加算する必要はなくなります。この場合、1,200万円からはみ出る部分:2,000万円ー1,200万円=800万円を相続税の課税価格に加算します。

新着情報・お知らせ

お気軽にお問い合わせください

本部

住所

〒338-0003

埼玉県さいたま市中央区上落合2-3-2 mio新都心

アクセス

JR埼京線北与野駅下車徒歩約1分

受付時間

10時00分~20時00分

定休日

不定休