運営:一般社団法人埼玉生活支援協会

受付時間

9:00~20:00

定休日:不定休

お気軽にお問い合わせ・ご相談ください

048-767-6676

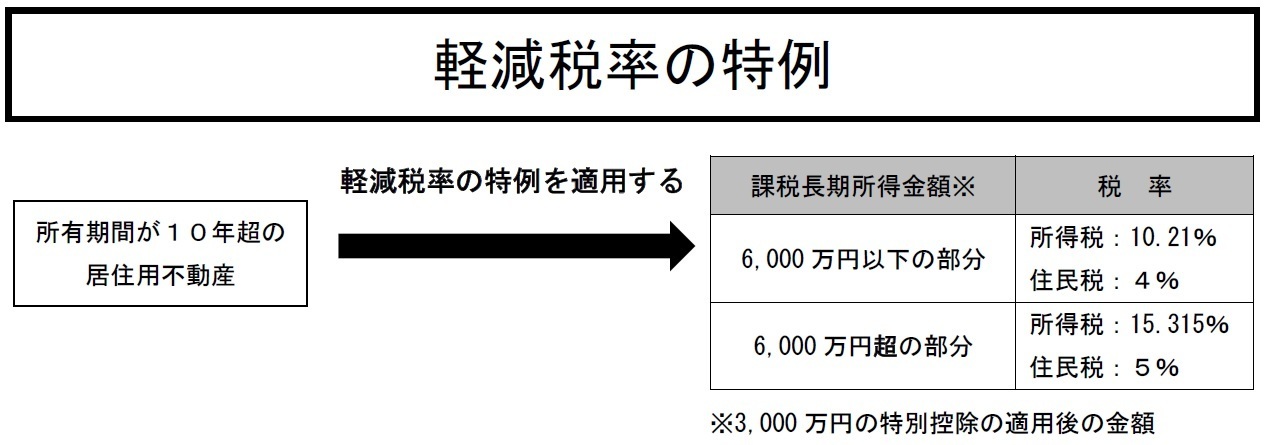

居住用不動産の譲渡の軽減税率の特例

居住用不動産の譲渡の軽減税率特例について

居住用不動産を譲り渡した年の1月1日時点で、所有期間が10年を超えている場合には、

① 譲渡した相手方が親族でない等、特別な関係にある者ではないこと

② 居住用不動産の買い換え特例の適用を受けていないこと

③ 居住用不動産の交換特例など他の特例の適用を受けていない

等の要件を満たしていれば、3,000万円の特別控除と合わせて、軽減税率の適用を受けることができます。

軽減税率の特例の対象となる居住用不動産は、所有期間が10年超のものになります。

仮に土地と建物の両方を譲渡する場合、土地と建物共に所有期間が10年超である必要がありますので、ご注意ください。

また、居住用不動産を取り壊して土地のみを譲渡する場合には、取り壊した年の1月1日時点での所有期間が、取り壊した家屋と土地共に10年超である必要があります。

たとえば、1980年に取得した自宅を、2021年4月に1億円で売却し、この売却に伴う譲渡費用が500万円だったとして、3,000万円の特別控除の適用を受けた場合の所得税および住民税は以下のようになります。

なお、取得費用は不明のため、概算取得費5%として、1億円×5%=450万円とします。

課税長期譲渡所得金額:1億円ー(取得費:500万円+譲渡費用:450万円)ー3,000万円=6,050万円

所得税:6,000万円×10.21%+50万円×15.315%=620万2,575円

住民税:6,000万円×4%+50万円×5%=242万5,000円

新着情報・お知らせ

2022/7/10

ホームページを一部リニューアルしました

お気軽にお問い合わせください

本部

住所

〒338-0003

埼玉県さいたま市中央区上落合2-3-2 mio新都心

アクセス

JR埼京線北与野駅下車徒歩約1分

受付時間

10時00分~20時00分

定休日

不定休